Il Sole 24 Ore

• 8 maggio 2022 •

Testo di Maximiliam Cellino

Risparmio. Cresce il divario tra le commissioni praticate nel nostro Paese e nel resto d’Europa, gli Etf battono ancora una volta le gestioni attive

Quando la situazione si fa più complessa sono i risparmi gestiti degli italiani a opporre la maggiore resistenza all’Orso che spadroneggia sui mercati finanziari. Il fenomeno, collegato in primo luogo alla matrice generalmente più «difensiva» che hanno portafogli nel nostro Paese rispetto al resto d’Europa, rappresenta ormai quasi una consuetudine: si è visto due anni fa al momento dello scoppio della pandemia e si ripropone puntualmente oggi, in uno scenario di alta tensione condizionato dal ritorno dell’inflazione e dallo spettro di una nuova recessione scatenata anche dalla guerra fra Russia e Ucraina.

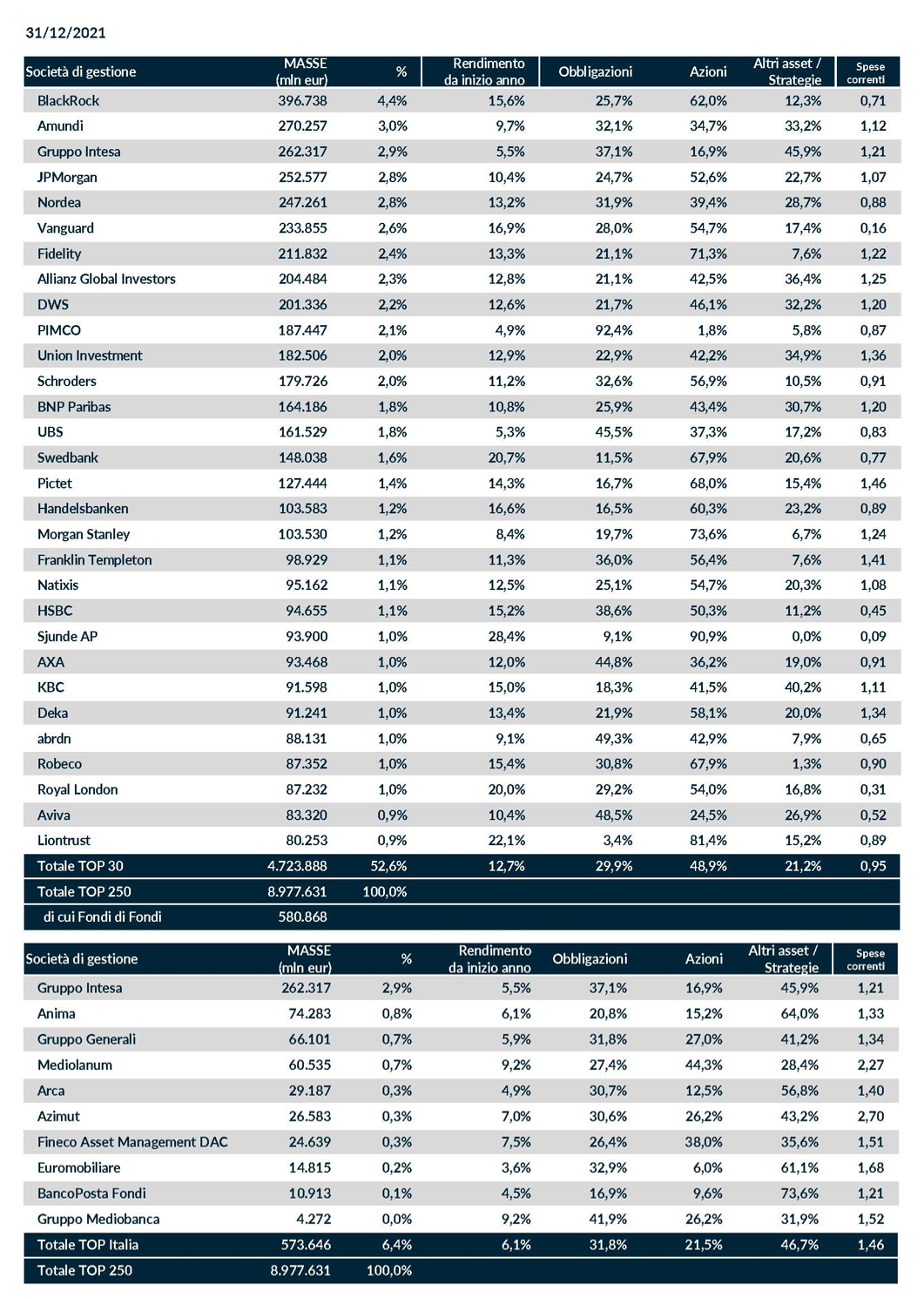

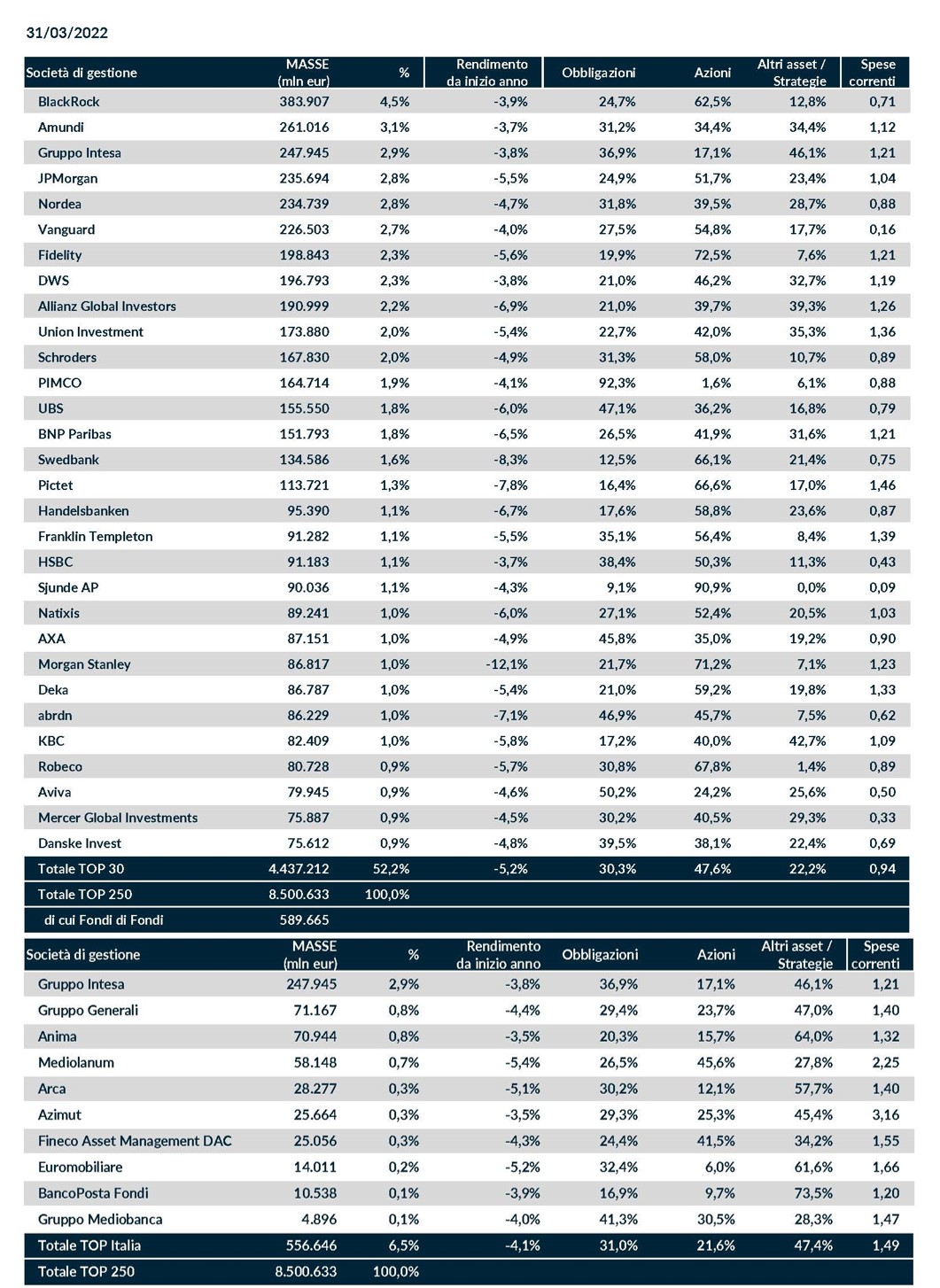

La conferma arriva dai numeri elaborati dal rapporto del centro studi di Tosetti Value, uno dei principali Multi-Family office in Europa. Lo studio – che passa in rassegna i rendimenti e i costi di tutti i prodotti Ucits distribuiti in almeno un Paese europeo, classificati long-term fund, attivi e passivi (con esclusione degli Etf), gestiti dalle prime 250 società per attivi – evidenzia come nei primi tre mesi 2022 gli strumenti collocati dalle prime dieci Sgr italiane abbiano accusato una perdita media ponderata del 4,1%, inferiore al -5,2% evidenziato nello stesso periodo dalle top 30 del Continente.

Un 2022 senza riparo (per ora)

«A dispetto delle premesse – spiega Tosetti Value – il 2022 sta presentando difficoltà notevoli ai gestori, soprattutto perché l’azionario manifesta una volatilità che non era anticipata, mentre l’obbligazionario è portatore di un rischio finanziario accentuato dal contesto di elevata inflazione globale e conseguentemente di politiche monetarie restrittive, a partire dalla Federal Reserve negli Stati Uniti». Nel primo trimestre dell’anno, a livello di mercato complessivo dei fondi Ucits, il bilancio è in rosso tanto per l’azionario quanto per l’obbligazionario, rispettivamente -6,8% e -4,0% in media ponderata, ma alla tendenza generale non si sono sottratti neppure i fondi flessibili con un calo complessivo del 4,4 per cento.

Nel 2022 insomma finora non vi sono stati «porti sicuri», salvo poche eccezioni rappresentate da dollaro Usa, oro, petrolio e alcuni settori azionari come l’energetico. Questo spiega anche perché i prodotti italiani – pur opponendosi in misura maggiore alla furia delle vendite, con la loro componente obbligazionaria del 31% che si aggiunge al 21,6% dell’azionario e al 47,4% dei fondi dedicati ad altre strategie – non si siano salvati del tutto. Trova invece difficili giustificazioni il fatto che si sia ulteriormente allargato il divario fra le commissioni praticate nel nostro Paese: 1,49% (tre centesimi in più rispetto al 2021) contro 0,94% (un cent in meno) nel resto d’Europa considerando i soli oneri ricorrenti (ongoing charge).

Perimetro di analisi: 1) fondi UCITS; 2) distribuiti in almeno un Paese europeo; 3) classificati long term funds; 4) attivi e passivi (esclusi gli ETF); 5) gestiti dalle prime 250 società per attivi in gestione. Fonte dei dati: elaborazione originale e indipendente svolta dal Centro Studi Tosetti Value su dati ottenuti tramite la piattaforma Morningstar Direct. Analisi dei costi: nell’analisi si tiene conto esclusivamente dei costi ricorrenti gravanti sul fondo (cosiddette spese correnti). Non sono inclusi eventuali altri oneri quali commissioni di performance, costi di transazione, commissioni di ingresso/uscita. La voce di costo indicata (spese correnti) rappresenta un costo annuo, ed è derivata dai bilanci dei fondi. Fondi di fondi e strutture master/feeder: i fondi di fondi e le strutture master/feeder sono compresi nelle statistiche relative a ciascuna singola società di gestione, in quanto parte integrante dell’offerta di fondi UCITS. Elementi metodologici: tutti i valori sono trasformati in euro al valore del cambio di fine mese. I dati di performance e di costo sono la media ponderata per le masse di ogni singola classe di ogni fondo.

Aggiornamento: dati al 31/03/2022 scaricati da Morningstar Direct il 21/04/2022

Gestioni attive in difficoltà

Un ulteriore aspetto da considerare è che il 2022 si sta configurando ancora una volta come un anno difficile per i fondi azionari attivi. Nel confronto con gli Etf, gli strumenti dove la “mano del gestore” ha un ruolo rilevante subiscono in media oltre due punti percentuali di differenza di performance: -5,4% anziché -3,2% a livello globale; -8,7% contro -6,5% con riferimento all’Europa; addirittura -8,3% contro -5,2% per gli emergenti.

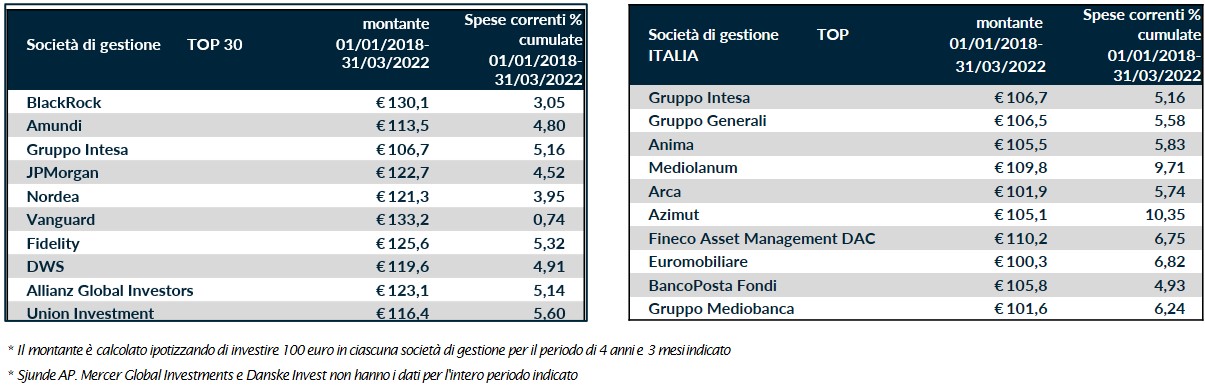

Tutto questo proprio nel momento in cui gli esperti segnalavano come fondamentale tornare a dare la preferenza alla scelte di portafoglio rispetto alla semplice riproduzione degli indici. La sovraperformance relativa dei prodotti di matrice passiva non rappresenta certo un elemento di novità e appare evidente anche quando si considerano i risultati complessivi riportati negli ultimi 4 anni, da quando cioè Tosetti Value ha avviato la sua analisi. Cento euro investiti nel gennaio 2018 presso una casa come Vanguard, che ha soltanto prodotti passivi, si sarebbero trasformati in 133,2 euro: un livello che pochi fra i gestori attivi sono stati in grado di superare. Le maggiori commissioni nel tempo cumulate (Vanguard ha un livello medio dello 0,74%, fra i più ridotti, mentre alcune case italiane viaggiano addirittura attorno al 10%) hanno mediamente più che bilanciato i benefici derivanti dalle scelte di portafoglio basate sull’analisi finanziaria.

Come si trasformano 100 euro investiti l’1/1/2018 e spese correnti % cumulate del periodo 01/01/2018 – 31/03/2022

Riproduzione riservata ©